Металлообработка, станкостроение, машиностроение во многом определяют уровень индустриального развития и технологической независимости стран. Эти отрасли взаимосвязаны со многими стратегическими секторами промышленности.

В странах Таможенного союза направления постепенно возрождаются, хотя существует много трудностей, на решение которых уйдет не один год. Развивается сотрудничество между нашими странами. За 2016 г. объем поставок машин, оборудования и инструментов из России в Республику Беларусь увеличился на 9%, а из Беларуси в нашу страну – почти на 25%. Движущими факторами стали усиление конкуренции и выдвижение со стороны клиентов новых требований. В Казахстане внедрением новых технологий и инноваций занимаются только отдельные предприятия, тогда как в развитых странах Запада их доля колеблется от 70% до 82%. Экспорт продукции казахстанского машиностроения за 2016 г. превысил объемы экспорта 2015 г. на 14,4%, достигнув $669 млн. Увеличение в основном обусловлено ростом экспорта отдельных товарных позиций в страны ЕАЭС, преимущественно в Россию.

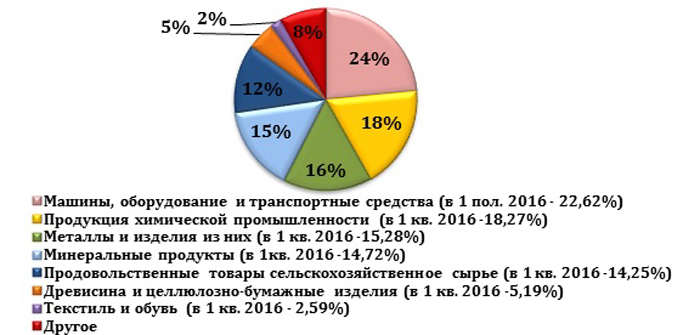

В структуре импорта Казахстана из России в 1 пол. 2017 г. основная доля поставок пришлась на следующие виды товаров

Отчет подготовлен на основе данных Комитета по статистике Республики Казахстан и Федеральной таможенной службы России

Что касается России, глава Минпромторга РФ Денис Мантуров, отмечает, что в течение последних трех лет происходят существенные изменения в данных сферах. К примеру, к 2020 г. доля произведенных в России станков с числовым программным управлением на внутреннем рынке увеличится более чем в три раза. Сегодня спрос на станки вновь начинает повышаться, и эта тенденция будет продолжаться еще 3-4 года.

Доля машиностроения в объеме промышленного производства составляет в России 19,5%. Для сравнения этот показатель в Германии, Японии, США составляет от 39 до 45% (доля станкостроения в объеме отрасли машиностроения).

По данным Комитета Государственной Думы РФ по промышленности, доля отраслей в потреблении механоперерабатывающего оборудования распределена следующим образом: машиностроение – 57,2%, оборонно-промышленный комплекс – 23,1%, нефтегазовый комплекс – 4,6%, металлургический комплекс – 4%, лесохимический комплекс – 3,9%, транспорт и связь – 2,5%, прочие отрасли – 4,7%.

По мере ухудшения экономической обстановки в стране и ограничения импортных поставок станков, продажи снизились сначала на 2,4% в 2014 г., потом на 12,6% в 2015 г. и на 7,9% в 2016 г. В 2016 г. продажи металлообрабатывающих станков сократились на 23% и составили 74,8 млрд руб. Оборот рынка в 2016 г. сокращался как под влиянием спада натуральных продаж, так и на фоне снижения средней цены продаж станков, прежде всего импортных.

Специфика отечественного рынка

По-прежнему в отрасли две главные проблемы: первая – зависимость от импорта, вторая – необходимость обеспечения технологической независимости и безопасности систем управления. По мнению экспертов, чтобы станкостроение в России приобрело хотя бы относительную независимость, при благоприятных условиях работы отрасли понадобится не менее пяти лет. Необходимы достаточные инвестиции и грамотная промышленная политика государства. Однако не всем российским предприятиям доступно участие в госпрограммах, в частности, в программе льготного кредитования.

Сохраняется проблема острого дефицита инженерных и высококвалифицированных рабочих кадров. Некоторые финансово благополучные производства вкладывают собственные средства в привлечение молодежи.

К тому многие же участники рынка называют российские системы автоматизированного проектирования и остальной «софт» неконкурентоспособными.

Несмотря на очевидные положительные сдвиги, на рынке по-прежнему сохраняется определенное недоверие потребителей к российской продукции. Многие предприятия не имеют возможности обновлять производственные фонды, что сказывается на качестве продукции и производительности труда. Сохраняется высокая зависимость производства от импортных комплектующих.

На отечественном рынке существует противоречие. Требуется двойное вложение средств: вначале необходимо инвестировать в отечественную промышленность, чтобы она заработала, возник спрос на станки; после чего нужно, чтобы кто-то инвестировал уже в станкостроение.

По оценке Георгия Самодурова, президента Российской Ассоциации «Станкоинструмент», сегодня отечественные станкостроители проигрывают зарубежным не столько по техническим характеристикам или качеству продукции, сколько по условиям поставки. Японские и европейские предприятия могут предложить российскому покупателю выгодную рассрочку на три-семь лет. Отечественным производителям такие условия не по карману.

В развитии компетенций станкостроителей проявляются две основные тенденции:

1.Нишевание. По оценке Виталия Панфилова, АТМ Групп, самые устойчивые компании чаще всего – это узкоориентированные компании, мощности которых колеблются от 200 станков до 1000 станков.

2.Ориентация на сервис. В станкостроении, как и во многих других отраслях, сегодня заказчикам нужна работа «под ключ». Важен конечный результат, чтобы оборудование было поставлено в срок, была спроектирована оснастка, отработаны технологии, подобран инструмент, сделаны опытные партии деталей. Поэтому сейчас большинство контрактов заключается на весь спектр услуг.

Меры поддержки

Специальные программы

В Минпромторге еще в 2011 г. разработана программа «Развитие отечественного станкостроения и инструментальной промышленности на 2011-2016 гг.». Ее финансирование составило 26 млрд рублей. Согласно программе импортозамещения, объем импорта будет последовательно сокращаться – к 2020 г. до 58%.

По оценке консалтинговой компании CONCOL, на данный момент уже заметны результаты работы программы. В частности, разработано более 100 новых видов и моделей станков, часть из которых уже внедрена в серийное производство.

В январе 2017 г. Дмитрий Медведев сообщил о разработке кабинетом министров новой программы развития оборонно-промышленного комплекса на 2018-2025 гг. В нее должна войти и технологическая модернизация производственных мощностей оборонных предприятий.

Наряду с этим, и в Казахстане машиностроение объявлено основой новой индустриализации, в мерах поддержки делается акцент на комплексное развитие. В Беларуси существует стратегия развития машиностроения до 2020 г.

Лизинговый союз

В России создано объединение лизинговых компаний «Национальный лизинговый союз». Его участниками являются 23 лизинговые компании, суммарный портфель которых занимает 65% рынка. Работа Союза будет нацелена на защиту интересов лизинговых компаний, лизингополучателей, на улучшение правовых и экономических условий взаимодействия участников отрасли.

Специализированный фонд

Во исполнение принятого закона о промышленной политике был создан Фонд развития промышленности, который предоставляет предприятиям, прошедшим отбор, кредиты на особых условиях: под 5% годовых сроком на 5-7 лет в объеме от 50 до 700 млн рублей.

Проект Станкопром

Госкорпорация «Ростех» курирует интегратор «Станкопром». В 2017 г. в его структуру входят научные центры, инжиниринговые структуры и компания по выпуску производственных мощностей. Интегратору принадлежат производственные площади и оборудование, которые холдинг сдает в аренду станкостроителям, в частности, «Савеловскому машиностроительному заводу». В феврале пресс-служба правительства Тверской области сообщила, что завод получил пакет заказов от военных промышленников объемом в 900 млн руб.

Наука и технологии

Для нивелирования научно-технического отставания государство инвестировало 10 млрд рублей из госпрограммы в НИОКР.

Дополнительно в программу включили приобретение зарубежных станкостроительных технологий, развитие кооперативных связей с зарубежными производителями. Анонсировано создание станкостроительных кластеров в ряде регионов страны: на Урале, в Ульяновской, Ростовской и Липецкой областях, в Татарстане и Санкт-Петербурге.

Стимулирование локализации

Стратегия правительства заключалась в том, чтобы вначале простимулировать зарубежных инвесторов на создание предприятий по сборке станков из комплектующих, изготовленных за рубежом, а в дальнейшем привлечь к локализации производства узлов на территории России.

Японская компания Okuma открыла в Екатеринбурге совместное предприятие с российской компанией Пумори, их соотечественники Takisawa запустили сборочное производство в Коврове, в Пермский край пришли индусы Ace Manufacturing systems, в Азов – Kovosvit из Чехии.

Немецко-японскому DMG-MORI из Ульяновска Минпромторг в сентябре 2016 г. присвоил статус российского производителя: 70% компонентов для их станков выпускаются отечественными поставщиками.

Отраслевой холдинг

Денис Мантуров сообщил, что до конца года в РФ будет создан крупный станкостроительный холдинг. Это позволит снизить зависимость отечественных предприятий различных отраслей промышленности от иностранных компаний. В новый российский холдинг войдут до 10 предприятий, занимающихся станкостроением. Его формирование закончится в 2017 г.

Показательные примеры развития

За 2016 г. НПО «Станкостроение» (входит в состав корпорации «СТАН») смогло разработать 8 уникальных моделей станков и более 20 различных модификаций. Были выпущены современные высокотехнологичные пятиосевые (и более) обрабатывающие центры. За последние три года выручка завода выросла в три раза, а производительность труда – в шесть раз.

Сейчас Минпромторг разрабатывает стратегию развития станкоинструментальной промышленности. Будет определена модель развития рынка, приоритеты и направления работы. Участники рынка ждут изменения финансово-кредитной политики, создание особых условий для станкостроителей. Кроме этого, чрезвычайно важно развитие в России инженерно-технического и научно-исследовательского потенциала.

Наряду с этим остается значимым укрепление технологического партнерства с зарубежными компаниями, привлечение частного капитала для развития отрасли.

Состояние станкостроительной отрасли является своеобразным индикатором технологического развития страны, поэтому ее возрождение должно быть в числе безусловных национальных приоритетов.

Бокарева Вера Борисовна, независимый обозреватель, к.соц.н.

]]>