Производство зерна является самой приоритетной отраслью в развитии сельского хозяйства Казахстана. Оно занимает одно из ведущих мест как в агропромышленном комплексе, так и в целом в экономике республики. В пространстве СНГ Казахстан занимает третье место по объему производства зерна после России и Украины.

В республике порядка 80% всех посевных площадей приходится на долю зерновых культур.

По усредненным данным, за последние пять лет ежегодные переходящие запасы зерна составляют порядка 14 млн т. Ежегодно в стране производится около 17 млн т зерна в весе после доработки. Объем импорта незначительный – порядка 60 тыс. т. Ежегодно республикой вывозится на экспорт в среднем 5 млн т зерна (в т.ч. доля пшеницы более 80%). Средний ежегодный объем внутреннего потребления зерна составляет 14 и 12 млн т за 2013 и 2014 гг. соответственно.

Около 30–40% рынка сбыта зерна занимает экспортная реализация. В республике внутренний рынок обеспечен собственным производством.

Основная производственная база по зерну расположена в северном регионе. Благоприятные природные условия в данном регионе позволяют получать высокие и устойчивые урожаи зерна. Совокупная доля северных областей Казахстана (Акмолинская, Костанайская, Северо-Казахстанская ) в общем объеме производства зерна составляет порядка 75%.

За последние семь лет объем производства зерновых колебался в пределах 11,8–26,6 млн т в весе после доработки (рис. 1). 2011 г. явился рекордным годом – валовой сбор составил 26,6 млн т, а неурожайным выдался 2010 г. На изменение объема производства повлияли два фактора – изменение посевных площадей и урожайности.

Рис. 1. Динамика валового сбора зерновых культур в Казахстане, млн т

Источник: Комитет РК по статистике.

Валовой сбор зерновых культур по видам за 2013–2014 гг. показан в таблице 1. В 2014 г. производство зерновых уменьшилось, в %: на 6,2 по сравнению с 2013 г., пшеницы – на 6,8, ячменя – на 5, овса – на 25,9, гречихи – на 18,3. Отмечен рост производства кукурузы, ржи и риса на 16,6%, 39,6 и 9,5 % соответственно.

Таблица 1. Валовой сбор зерновых культур по видам в весе после доработки за 2013–2014гг., тыс. т

|

Название культуры |

Годы |

||

|

2014 |

2013 |

2014 к 2013 г., % |

|

| Зерновые (включая рис) и бобовые культуры |

16 785,2 |

17 886,8 |

93,8 |

| из них: |

|

|

|

| пшеница |

12 996,9 |

13 940,8 |

93,2 |

| кукуруза |

664,0 |

569,3 |

116,6 |

| ячмень |

2 411,8 |

2 539,0 |

95,0 |

| рожь |

60,6 |

43,4 |

139,6 |

| овес |

226,0 |

304,8 |

74,1 |

| гречиха |

46,5 |

56,9 |

81,7 |

| рис |

377,0 |

344,3 |

109,5 |

| Прочие зерновые |

2,3 |

88,3 |

2,7 |

Источник: Комитет РК по статистике.

Баланс производства и потребления зерна в Казахстане показывает обеспеченность внутреннего рынка собственным производством. В 2014 г. среднегодовой объем импорта зерновых составил 43 тыс. т, что составляет во внутреннем потреблении всего 0,35%.

Данные показатели свидетельствуют о насыщении внутреннего рынка зерновых культур и являются основой для возможного их экспорта.

Таблица 2. Емкость рынка зерна* в Казахстане, тыс. т

|

Показатели |

Годы |

||||

|

2010 |

2011 |

2012 |

2013 |

2014 |

|

| Производство |

12185,1 |

26 960,5 |

13 490,8 |

19 384,8 |

17 100,0 |

| Импорт |

46,5 |

95,9 |

87,9 |

46,4 |

43,0 |

| Экспорт |

5492,2 |

3490,5 |

7768,4 |

5412,7 |

4990,4 |

| Реализация на внутреннем рынке (с учетом переходящих запасов) |

6739,4 |

23565,9 |

5 810,30 |

14 018,50 |

12 152,60 |

| Доля импорта на внутреннем рынке, % |

0,69 |

0,41 |

1,51 |

0,33 |

0,35 |

| Доля экспорта в производстве, % |

45,1 |

12,9 |

57,6 |

27,9 |

29,2 |

Источник: Комитет РК по статистике, Комитет таможенного контроля Министерства финансов РК.

* В понятие зерна входит – пшеница, меслин, рожь, ячмень, овес, кукуруза, рис, сорго, гречиха, просо, семена канареечника, прочие злаки.

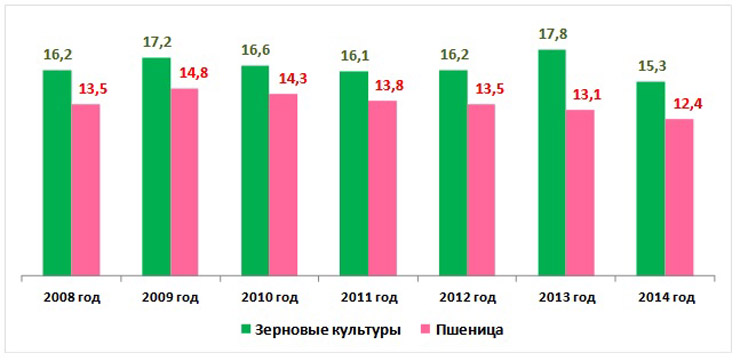

Динамика размеров посевных площадей и урожайности зерна отражена на рис. 2.

Как видно, в динамике уменьшение посевных площадей зерновых культур изменялось как в сторону увеличения, так и снижения. Однако по пшенице наблюдается тенденция снижения посевных площадей за счет увеличения площадей под другие культуры.

Рис. 2. Динамика посевных площадей зерновых культур и пшеницы в Казахстане, млн га

Источник: Комитет РК по статистике.

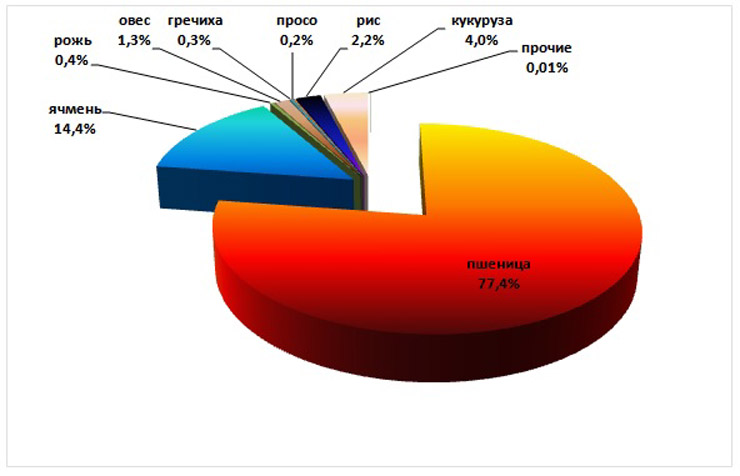

Для зернового производства в Казахстане характерно монокультурное земледелие. В настоящее время доминирующая часть (свыше 80%) валового сбора зерна принадлежит пшенице. Около 14,4% зерновых приходится на долю ячменя. Кукуруза и рис занимают около 4–2,2% общего объема зерновых. В структуре производства зерновых овес и гречиха занимают незначительные доли – порядка 1,3 и 0,3% соответственно. Остальной объем принадлежит другим видам зерновых культур (рожь, просо и др.).

Следует отметить, в последнее время был взят курс на диверсификацию производства растениеводческой продукции с акцентом на увеличение доли других видов зерна, а также масличных культур.

Рис. 3. Структура производства зерновых культур в 2014 г., в %

Источник: Комитет РК по статистике.

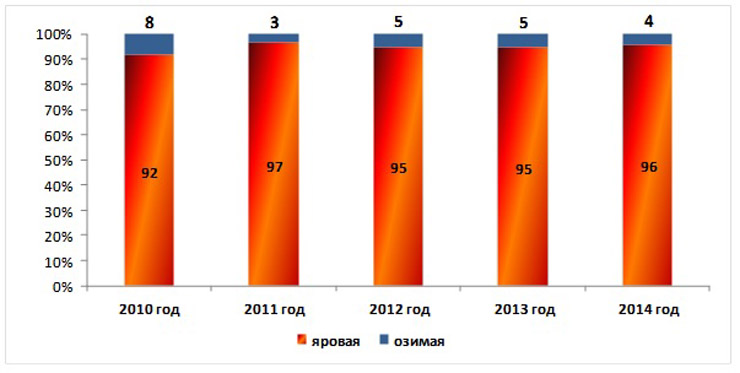

В Казахстане, в отличие от России и Украины, в структуре производства зерновых (в т.ч. пшеницы) преобладают яровые культуры, их доли составляют около 92–97% (рис. 4).

Рис. 4. Доля озимых и яровых в производстве пшеницы, %

Источник: Комитет РК по статистике.

Если в структуре зерна преобладает пшеница, то в структуре производства пшеницы доминирующую часть (98%) занимает мягкая пшеница, твердая – всего 2%. Как правило, мягкая пшеница выращивается во всех регионах республики, а твердая пшеница только в северном регионе и Актюбинской области. Наибольшее производство твердой пшеницы сосредоточено в Костанайской области.

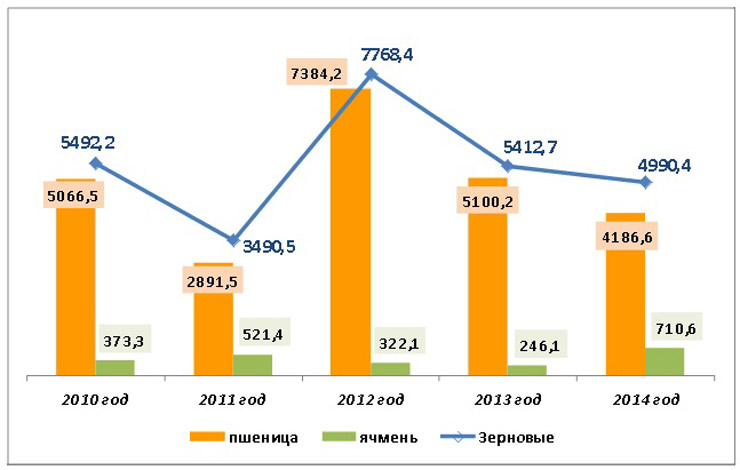

Ниже приводится динамика экспорта зерна как основного фактора, влияющего на внутреннюю конъюнктуру рынка (рис. 5). В экспортно-импортном балансе по зерну экспорт значительно преобладает над импортом. В структуре внешнеторгового оборота зерна экспорт занимает 99,8–99,9%. Доля пшеницы в экспорте составляет свыше 90%.

Экспортные поставки казахстанского зерна в течение последних пяти лет характеризовались разносторонним изменением, что обусловлено мировой конъюнктурой, а также ситуацией на зерновом рынке России и Украины. Так, наибольшие объемы поставки зерна на внешние рынки отмечались в 2012 г. в объеме 7,8 млн т зерновых за счет высокого урожая. За последние годы наименьший объем экспорта зерновых отмечен в 2011 г. (3490,5 тыс. т), из них объем пшеницы – 2891,5 тыс. т, ячменя – 521,4 тыс. т.

Рис. 5. Динамика экспорта зерновых из Казахстана, тыс. т

Источник: Комитет таможенного контроля МФ РК и Комитет РК по статистике.

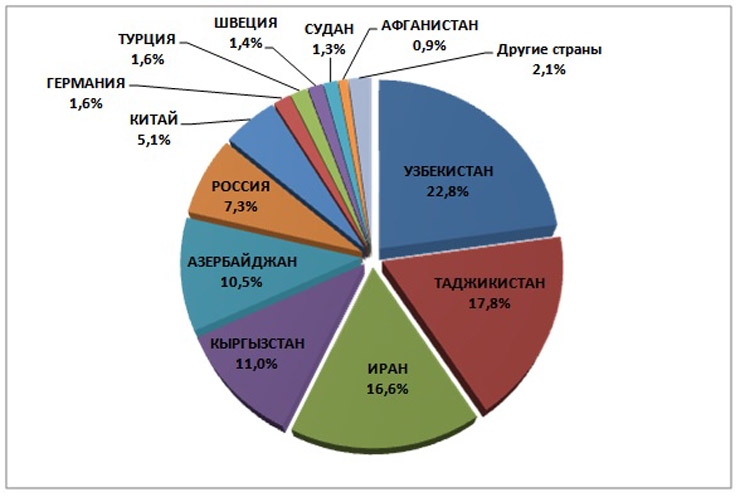

Структура импортеров казахстанской пшеницы (как доминирующей культуры с долей 84% в экспорте) приведена на следующем рисунке.

Рис. 6. Структура импортеров казахстанской пшеницы в 2014 г., в %

Источник: Комитет таможенного контроля МФ РК и Комитет РК по статистике.

В 2014 г. казахстанская пшеница была экспортирована в 24 страны мира. Главными потребителями казахстанской пшеницы являлись страны СНГ, на их долю в 2014 г. пришлось 69,4% общего объема экспорта из Казахстана. Узбекистан являлся основным импортером пшеницы и составил 22,8% общего объема экспорта, или 953,5 тыс. т. Традиционными и перспективными рынками сбыта остаются Россия, Китай, Турция, Судан, Афганистан, ОАЭ. Также основными потребителями казахстанской пшеницы являются страны Центральной Азии: Таджикистан (17,8%), Кыргызстан (11%), Азербайджан (с долей 10,5%).

Из стран дальнего зарубежья казахстанскую пшеницу импортировали Греция, Иран, Швеция, Германия и др.

По прогнозам МСХ РК, экспортный потенциал Казахстана по пшенице в 2015 г. ожидается на уровне 8–9 млн т. Собственная потребность страны в зерне составляет 6 млн. т в год, а переходящий остаток – 4 млн т. Рынки сбыта казахстанского зерна при этом остаются традиционными – Азербайджан, Иран и страны Центральной Азии. Также есть договоренность с Китаем о наращивании поставок. Кроме того, планируется транзит зерна через Китай в Юго-Восточную Азию.

Департамент аналитических исследований АО «КазАгроМаркетинг»

]]>